*** עדכון – נכון להיום, לא משווקות פוליסות סיעוד פרטיות. מומלץ להצטרף לפוליסות הסיעוד במסגרת קופות החולים ***

ביטוח סיעודי, לדעת רבים, הוא אחד מהכיסויים הביטוחיים החשובים ביותר שקיימים.

לא פשוט לדבר עליו, בכל שלב, אך בטח כשצעירים – מצב סיעודי מצטייר לנו באופן טבעי כנושא רלוונטי לגיל הזהב.

אבל הדבר הנכון ביותר, הוא להעמיק בו ככל שיותר צעירים מכמה וכמה סיבות.

לפני הכל, אלמנט הסיכון קיים בכל קבוצת גיל. הסבירות, מטבע הדברים, עולה עם עליית הגיל, אך בניהול סיכונים נכון ומותאם לתא משפחתי, נכון להיערך ולהתאים כיסוי ביטוחי סיעודי גם בגיל צעיר.

מצב סיעודי נמדד לפי מבחן Activities of Daily Living ) ADL) ובעברית פשוטה מבחן לביצוע 6 יכולות יומימיות פשוטות:

- לקום ולשכב

- להתלבש ולהתפשט

- לאכול ולשתות

- ניידות

- לשלוט על הסוגרים

- ניידות

אי יכולות לבצע 3 מתוך 6 הפעולות מביאים למצב סיעודי על פי ההגדרות.

בנוסף, מקרה של פגיעה בפעילות הקוגנטיבית וירידה ביכולות האינטלקטואלית (״תשישות נפש״) מגדירה אדם במצב סיעודי ע״פ התנאים.

כיסוי לביטוח סיעודי משווק כיום במסגרת פוליסות פרטיות ובמסגרת פוליסות קבוצתיות ללקוחות קופות החולים.

בנוסף, קיים כיסוי וסיוע במסגרת ביטוח לאומי, על כך נרחיב במאמר נפרד.

בין הפוליסות הפרטיות לפוליסות הקבוצתיות של קופות החולים קיימים מספר הבדלים, חלקם מהותיים.

חלק מההבדלים הללו ממחישים עד כמה נכון להיערך ולהעמיק בנושא בגיל צעיר ככל שניתן – הבדלים הנובעים בעיקר ממבנה המוצר המשווק כיום בחברות הביטוח השונות.

נכון להיום, המוצר העיקרי המשווק ע״י חברות הביטוח, הוא במנגנון של עלות חודשית קבועה בכל חודש. משמע, אתם יודעים מה העלות בעת ההצטרפות ועלות זו לא תשתנה לאורך השנים. זה בשונה ממרבית מוצרי הביטוח השונים, אשר הולכים ומתייקרים עם עליית הגיל.

הנתון הזה חשוב, קודם כל כי ניתן לבצע תכנון מדויק יותר של עלות הכיסוי הביטוחי וסכום הביטוח שנרכש ביחס להכנסות שלכם, כך נמנעים מהפתעות לאורך הדרך הנובעים מעליית מחיר.

ככל שרוכשים את המוצר בגיל צעיר יותר, מטבע הדברים עלות הכיסוי תהיה נמוכה יותר ולא תשתנה, כאמור, לאורך הדרך.

לדוגמא – פוליסת פרטית לילד בן 8 בעלת כיסוי של 5,000 ש״ח פיצוי במקרה סיעודי ל 5 שנים תעלה כ 40 ש״ח.

הילד יגדל וישלם את אותה העלות בדיוק גם בגיל 45. במידה ואדם יצטרף לאותו כיסוי בגיל 45 הוא העלות תהיה כ 150 ש״ח.

הורים שירכשו לילדהם כיסוי סיעודי בגיל צעיר, פשוט יחסכו לילדהם הוצאה עתידית כספית משמעותית מאוד וכמובן ידאגו להם לכיסוי ביטוחי מהחשובים שקיימים – ניתן לראות את זה ממש כתוכנית חיסכון אמיתית.

יתרון מהותי נוסף הינו – ערכי הסילוק שקיימים בפוליסות הפרטיות.

פוליסת הסיעוד הפרטית היא הפוליסת הביטוח היחידה כיום בה קיים יתרון זה!

למעשה מדובר במגנון ״שמירת זכויות״. נסביר, ככל שעובר זמן בו אדם מבוטח בפוליסת סיעוד פרטית הוא צובר ערכי סילוק.

בפועל מדובר באחוז כיסוי, שהולך ועולה כלל שעובר הזמן, זכאות זו נשמרת למבוטח גם במקרה בו ייבחר המבוטח בשלב מסוים לבטל את הפוליסה.

נמחיש על בסיס הדוגמא הקודמת – אותו ילד, לו רכשו ההורים כיסוי סיעודי בגיל 8 על סך 5,000 ש״ח פיצוי, בגיל 45 יצבור זכאות של 60%.

המשמעות היא, אם בחר המבוטח לבטל את הכיסוי מסיבה כזו או אחרת בגיל 45, תשמר לו זכאות בחברת הביטוח על סך 3,000 ש״ח פיצוי חודשי במצב סיעודי ל 5 שנים ע״פ דוגמא זו. (קיים שוני בעלות הכיסוי ובערכי הסילוק בין חברה לחברה)

נחזור לכיסוי הביטוחי המשווק במסגרת קופות החולים – בפוליסות הללו לא קיימת זכאות לערכי סילוק ועלות הפרמיה משתנה עם הזמן.

בנוסף מדובר בפוליסה הניתנת לשינוי לאורך הזמן – בכל כמה שנים יוצאות קופת החולים למכרז חדש היכול להביא לשינויים כאלה ואחרים.

סכום הפיצוי בקופות החולים משתנה בהתאם לגיל ההצטרפות הראשוני. הסכום המקסימלי לכיסוי הינו 5,500 ש”ח פיצוי למשך 5 שנים ו 10,500 ש״ח לאשפוז במוסד סיעודי.

קיימים עוד מספר מגרעות בהגדרות הפוליסה במסגרת קופות החולים.

לדוגמא – החרגה לתאונות עבודה ותאונות דרכים.

סכומי הביטוח במסגרת קופות החולים בהתאם לגיל ההצטרפות:

למרות החסרונות הקיימים במסגרת הכיסוי בקופות החולים, מומלץ מאוד לרכוש את הכיסוי בשל עלותו הנמוכה באופן יחסי (תהליך הצטרפות פשוט באמצעות שיחת טלפון לקופת החולים).

בתכנון ביטוחי מקיף, נכון שכיסוי זה ישמש כרובד בסיסי וכיסוי בפוליסה פרטית, שלא ניתנת לשינוי, ישמש כרובד הרחבה.

מצב סיעודי זה עסק יקר.

עלות העסקה של עובד זר בבית יכולה להגיע לכ 8,000 ש״ח ומעלה.

עלות אשפוז במוסד סיעודי יכולה להגיע לעלות חודשית של כ 15,000 ש״ח ומעלה.

זה עוד לפני הוצאות כאלו ואחרות.

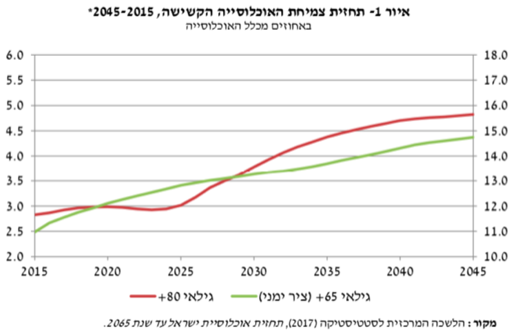

התפתחות הרפואה בקצב מסחרר, מביאה למצב חיובי בו אנשים מאריכים ימים. על פי מחקרים קצב צמיחת האוכלוסייה גדל במהירות.

תחזית קצב הצמיחה הצפוי לגילאי 65+ וגילאי 80+

לתחזיות אלו נדרשת הערכות משמעותית בשל הסיכון ההולך ועולה עם עליית הגיל – סיכון הארכת ימים במצב סיעודי.

נכון להיערך לנושא מהותי זה כמה שיותר מוקדם – בכדי להבטיח התבגרות וזיקנה של כבוד וגם בשל מבנה המוצרים המשווק כיום והתחזיות הצפויות.

משפחות משלמות כיום המון כסף על ביטוחים. בזה אנו נתקלים יום יום.

פגישה על כוס קפה, שתכלול ניתוח והתאמה של הצרכים והאפשרויות, יחד עם ליווי מתמשך של סוכן ביטוח מקצועי, יסייעו לכם לחלק את התקציב הביטוחי שלכם באופן נכון – להשקיע היכן שבאמת נדרש להשקיע!

השאירו פרטים ונתחיל בצעד הראשון לתכנון ביטוחי נכון.