שיעור התחלופה הוא מונח יסוד בתחום החיסכון הפנסיוני – אשר רלוונטי לכל אחת ואחד מאיתנו.

קצת רקע מקדים, החל משנת 2017 מחייבת המדינה כל עצמאי להפקיד לחיסכון פנסיוני.

לכלל אוכלוסיית השכירים במשק קיימת חובה להפקיד כבר משנת 2008.

אתם עצמאיים ולא מפקידים עדיין לחיסכון פנסיוני – אתם חשופים לקנס כספי של 500 ש״ח עבור כל שנת מס בה לא הפקדתם לחיסכון פנסיוני. אבל לרגע נתעלם מהקנס הכספי ונתייחס למהות.

הנקודה המהותית היא – כיצד העצמאיים, אשר החלק היחסי שלהם בשוק העבודה רק יגדל ע״פ תחזיות ומחקרים על שוק העבודה, יגיעו לגיל הפרישה עם שיעור תחלופה ראוי.

אז מהו שיעור התחלופה?

שיעור התחלופה משמעותו, כמה פנסיה תהיה לי בגיל פרישה מעבודה, ביחס לשכר/ההכנסה אותה הרווחתי.

דוגמא מספרית פשוטה להמחשה – אדם שמרוויח 10,000 ש״ח בחודש, צריך לשאוף שבגיל הפרישה, סך ההכנסות יהיה קרוב ככל הניתן ל 10,000 ש״ח, בכדי לשמור על אותה רמת חיים אליה הורגל.

בכדי להבין כמה המצב בעייתי כיום בנושא, נמחיש את הנושא דווקא ע״י שימוש במידע הקיים על אוכלוסיית השכירים במדינה.

לעצמאיים כאמור, לא הייתה חובה להפקיד לחיסכון פנסיוני עד לשנת 2017, ולא קיימים נתונים ממשיים לגביהם.

שיעור התחלופה הממוצע לגבר שכיר שמרוויח 10,000 שקלים הוא כ 43%, המשמעות שאדם שהשתכר כ – 10,000 ש״ח ״ייהנה״ מפנסיה של 4,300 שקלים בלבד!

המצב אצל נשים שכירות, אפילו מורכב יותר – 34% בלבד! משמע, תאלצנה להסתפק ב 3,400 שקלים בלבד.

(על בסיס נתוני משרד האוצר ומחקרים בנושא. הנתונים שונים מעשירון לעשירון).

יש לא מעט סיבות שמובילים לנתונים מדאיגים אלו, עליהן ניתן לכתוב מאמר שלם. נשמור זאת לפעם הבאה.

מהנתונים הללו לגבי אוכלסיית השכירים, ניתן להסיק כי מצב העצמאיים קשה ומורכב פי כמה – כאמור, השכירים חייבים בהפקדה משנת 2008 (לחלק גדול הופקד עוד לפני). להם בדרך כלל קיימת יציבות בהפקדה לאורך השנים, להם 2 גורמים מפקידים לחיסכון – המעסיק והעובד עצמו, ולהם לאורך השנים אחוז ההפקדה לחיסכון פנסיוני עלה בהתאם לתקנות – ועדיין שיעור התחלופה הוא כ 40% בממוצע.

אני עצמאי, מה עושים?

לפני הכל לוקחים אחריות על נושא כל-כך מהותי ומתחילים להפקיד לחיסכון פנסיוני.

כבר הבנתם שאם אתם עצמאיים, ולא תקחו אחריות על הנושא אף אחד לא יעשה זאת בשבילכם.

איפה ניתן לחסוך?

לרשות החוסכים במדינה יש שלושה מוצרים המיועדים לחסכון פנסיוני – קרן פנסיה (המוצר השכיח ביותר), ביטוח מנהלים וקופת גמל.

לכל מוצר יש את היתרונות והחסרונות שלו, וזה מוביל אותנו לנקודה השנייה המהותית בנושא, התייעצות וליווי של איש מקצוע – סוכן ביטוח או יועץ פנסיוני.

ליווי מקצועי יסייע לכם לבצע התאמה ובחירה של מוצר פנסיוני המתאים לצרכים שלכם.

מלבד החובה להפקיד, ישנה גם הטבה בהפקדה לחיסכון – ההפקדה מזכה את העצמאי בהטבות מס.

דוגמא להמחשה:

נחזור ל 10,000 שקלים הכנסה חודשית – עבור עצמאי שזו הכנסתו החודשית, ניתן לבצע הפקדה של 1,600 ש״ח בחודש לחיסכון פנסיוני, 19,200 שקלים בשנה, שיוכרו לצורך מס ויקטינו את תשלום המס אותו יידרש העצמאי לשלם (ההטבה מוגבלת עד לתקרה המתעדכנת משנה לשנה).

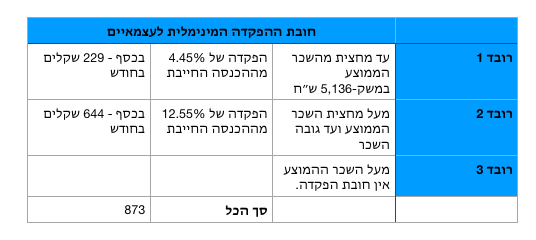

בכדי להימנע מקנס ה- 500 ש״ח נדרש להפקיד סכום מינימלי אשר מחשוב על פי הטבלה מטה, מנגד החשיבות להפקיד כמה שיותר לחיסכון פנסיוני ברורה – הגדלת שיעור התחלופה.

נקודות נוספות לשיפור שיעור התחלופה

החיסכון שלכם מושקע במגוון אפיקי השקעה – בחירת מסלול השקעה שמתאים לאופי הסיכון שלכם יכול להביא לצמיחה משמעותית בחיסכון הפנסיוני שלכם לאורך השנים.

אם אתם חובבי אקסטרים, פיננסי כמובן :-), ובטח אם אתם מתחת לגילאי 50, תשקלו להשקיע חלק מהחיסכון במסלולי המניות שמציעות חברות הביטוח או בתי ההשקעות השונים. לאמיצים במיוחד נכון לשקול להשקיע את החיסכון כולו באפיק חיסכון מנייתי.

נתוני העבר מוכיחים שלאורך שנים, אלו המסלולים שהניבו את התוצאות הטובות ביותר באופן ניכר ביחס למסלולים אחרים – גם אם בתקופה מסוימת ישנן ירידות מסוימות בשוק ההון, צריך לנשום עמוק ולא להתרגש – בטח אם לפניכם עוד לא מעט שנים עד לגיל פרישה. תאפשרו לכסף שלכם לעבוד בשבילכם.

גם במקרה זה התייעצות עם איש מקצוע תסייע לכם בקבלת החלטה נכונה.

מלבד השאיפה להפקיד את המקסימום שניתן לחיסכון ולזכות בהטבות מס, ישנם עוד מוצרים נוספים בהם ניתן לחסוך ובכך להגדיל את החיסכון שלכם.

חלק מאוכלסיית העצמאיים הכנסתם גבוהה מהתקרה המקסימלאית המזכה בהטבות מס, ורמת חייהם מותאמת להכנסה זו, לאוכלסייה זו ישנם פתרונות נוספים אפשריים להגדלת החיסכון הפנסיוני:

קרן השתלמות – מוצר מצוין, אשר ניתן למשיכה בחלוף 6 שנים, המזכה גם הוא בהטבות מס.

אפשרות מצוינת היא להתאפק עם משיכת הקרן השתלמות, תוך ייעוד הכספים שנצברו בקרן לגיל פרישה.

בנוסף, ניתן לבצע הפקדה לקופת גמל להשקעה, לקופת גמל במסגרת תיקון 190 (על מוצר זה נפרט במאמר נפרד בהמשך) או הפקדה לפוליסת חיסכון פיננסית.

לסיכום, לא מעט אפשרויות קיימות בכדי לדאוג לחיסכון ראוי. חיסכון שיאפשר לכם להגיע לשיעור תחלופה ראוי.

זכרו מדובר בנושא מהותי עבור כל אחד – קחו אחריות!

מחפשים ליווי והכוונה? השאירו פרטים ונתאם פגישת הכרות 🙂